注册制下的创业板昨天(24日)亮相,新股的表现有点让人目瞪口呆,18家新股,涨幅超过100%的有10只。

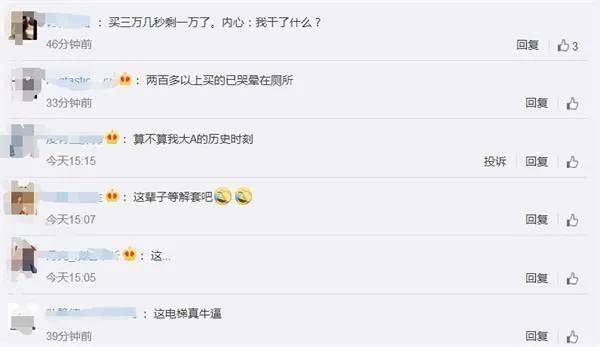

万众瞩目下,25日,康泰医学再度触发临时停牌,复牌后股价直线拉升,截至收盘,涨幅为17.79%,股价报138.99元。该股开盘跌32%,早间跌幅快速缩窄至11.86%时触发首次临停。

昨日,早盘大幅高开的康泰医学多数交易时间都是一副波澜不惊岁月静好的模样,但尾盘却给股民了上演了一场狂热五分钟的心跳大戏。

14:51分左右,康泰医学快速拉升,不到五分钟涨幅从800%迅速扩大至2934.5%,暴涨近30倍,价格飙至308元,短短两分钟,又从308元大幅跳水跌至118元,跌幅接近70%。全天换手近69%,成交15.7亿元,总市值为474.1亿元。

注意,就在这五分钟里康泰医学成交额已超过8000万元,高位买入的资金损失惨重。

中签的幸运儿一夜暴富,10.16元的发行价 VS 118元的收盘价,以此计算,一签至少赚5.392万;如果是在308元最高价抛出,那更是赚翻了,达14万8920元!

就是不知道在最高点成交的股民们现在还好吗?在最高价308元买入相对收盘价118元,亏损达61.68%!

“差点吓尿了,如果当时我按捺不住追高进去,起码要损失20多万。”成都股民谭先生心有余悸。

谭先生介绍,其24日一大早就盯上了康泰医学,上午一直在观望,直到下午突然拉升他就打算追高买入。“打价格时动作慢了几秒,就那么一瞬间就跌到100多,还好我没按买入,手一直在抖,出了一身冷汗。”

“尾盘2分钟股价从308元跌到118元,最高点就这么一下,哪怕最顶尖的一线游资都能给直接爆破产了,散户更是这辈子都不可能回本了,再也不敢追高了。”另一股民王先生表示道。

经济学家宋清辉表示,随着注册制的不断深入和交易制度的改革,未来个股的两极分化将愈加明显,投资者还是应立足于基本面,而不应盲目的追涨杀跌。

银河证券前首席经济学家左小蕾则表示,注册制会激发创业板投资者的理性思维,引导他们做更多的功课,而不是盲目跟风或追概念。

24日收盘,康泰医学报118元/股,当日上涨超10倍,涨幅1061.42%,换手率达68.61%。

公开资料显示,康泰医学这次发行4100万股,发行价格为10.16元,发行市盈率为59.74倍,网上发行中签率为0.0207%。

据公开资料显示,康泰医学位于河北省秦皇岛市,成立于1996年,是一家医疗器械公司,研发、生产和销售医疗诊断、监护设备,产品涵盖血氧类、心电类、超声类、监护类、血压类等。

产品可大范围的使用在各级医院、门诊部、社区卫生服务中心等多个场合,产品累计销售至全球130多个国家和地区。

2020年上半年,因新冠疫情防控和治疗需要,康泰医学红外体温计、血氧类等产品的需求量激增,导致业绩较上年同期大幅度增长。招股说明书显示,今年上半年康泰医学实现营业收入7.51亿元,同比增长421.17%,归母净利润3.64亿元,同比增长1820.05%。

因市场对前述产品的需求激增,康泰医学预计2020全年公司营收、净利同比增长分别超过200%、600%。康泰医学称,2020年度公司营收预计为12.5亿元,归母净利润预计为5.47亿元。

不过,虽疫情消除,前述产品的需求量面临大幅度减少的风险,公司下半年业绩较上半年相比或下降。康泰医学坦言,“红外体温计、血氧类等产品的需求量不排除有一下子就下降的可能,因此导致公司业绩出现下降。”

2018年7月6日,美国对中国约340亿美元输美商品加征25%的进口关税,公司超声类、监护类、心电类受一定的影响。过去三年间,公司对美国收入占外销业务收入比例逐年下降。

康泰医学的公司控制股权的人、实际控制人为董事长胡坤,这次发行前,胡坤持有公司52.1593%股份,是康泰医学最大股东。

因为康泰医学上市首日股价暴涨十倍,胡坤的身家也随之暴增200亿,按照持股票比例,胡坤身家从20多亿增加到247亿元,而招股书显示,胡坤2019年的薪酬是25.2万元。

长城网2012年“百名青年风尚人物”评选关于胡坤事迹材料,讲述了胡坤从大山骄子到民营企业家的人生经历。

材料显示,胡坤出生在大别山脚下一个世代务农的家庭,1992年,不顾家人的反对毅然辞去机电部第十六研究所公职,离开了家乡,来到秦皇岛,创立了康泰医学系统有限公司。两间破旧的房间、三台组装的286电脑、几把电烙铁……几个年轻人,一切从零开始,夜以继日、潜心研究,终于诞生了新一代“24小时动态心电图系统(HOLTER)”。

最后分享一个彩蛋,除康泰医学外,另外一只叫康泰的康泰生物今年最高涨幅也达到300%。那些有心上市的医药公司,不妨改名叫个康泰制药、康泰医疗、康泰药业、康泰基因、康泰高新……

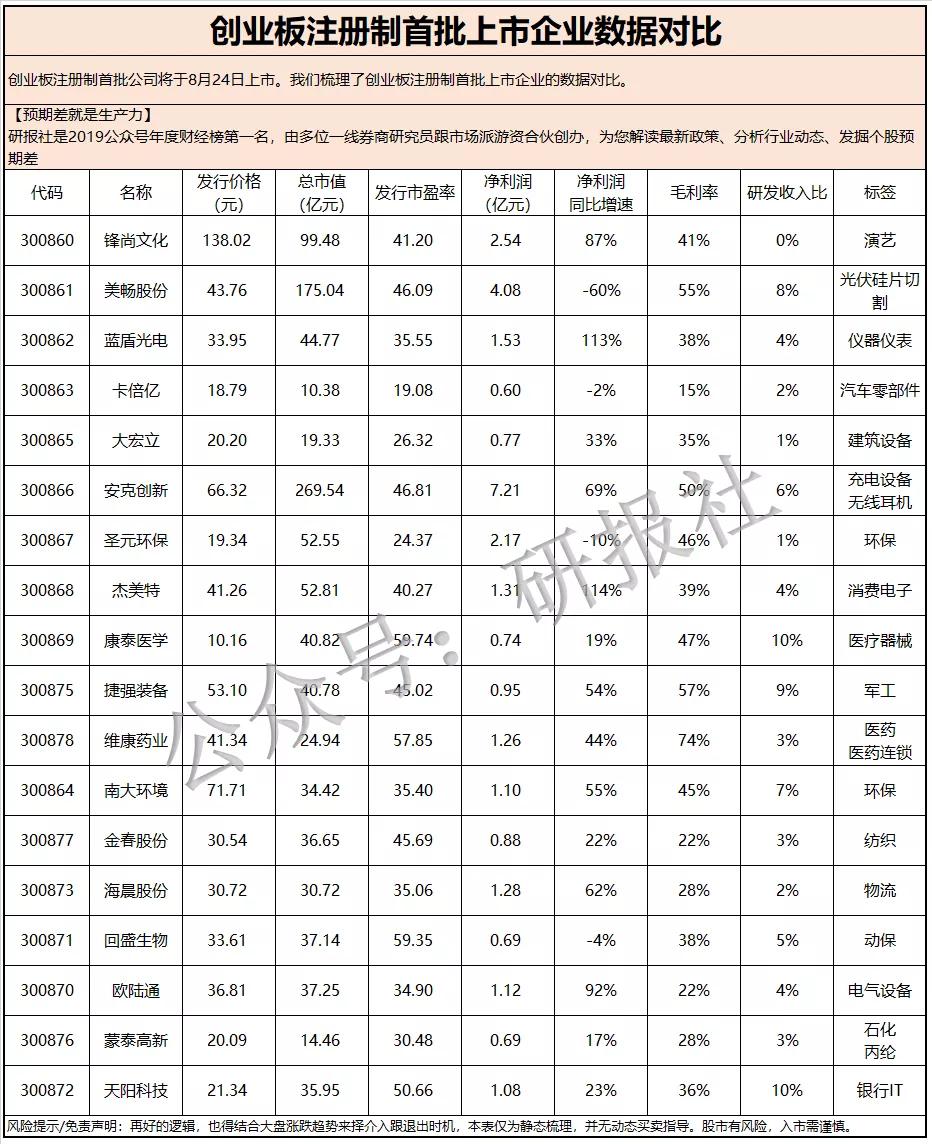

公司主营是电镀金刚石线,产销规模行业第一,国内和全球市占率分别为47.3%,37.9%。

公司自主研发“单机六线”生产设备,实现一条流水线生产六条电镀金刚石线,从而降本提效,毛利率55%明显高于行业平均20%。

公司生产的电镀金刚石线大多数都用在光伏硅片切割,所以下游主要客户为全球光伏龙头,包括隆基、协鑫、晶科等,公司景气度与光伏行业景气度息息相关。

第二,捷强装备300875:军用核化生防御装备车辆的液压动力系统,指定唯一供应商。

公司基本的产品是军用核化生防御装备车辆的液压动力系统,占营收80%,受益于军品业务特殊的供销体系,公司所处行业具有较高的进入壁垒,公司产品毛利率较高为57%。

公司已具备由军方和政府部门颁发的业务必备的军工资质,已成为军用装备采购的定型产品且是唯一供应商。

公司是国内营收顶级规模的出海消费电子品牌企业之一,2019年公司总营收66.5亿元,几乎全部为出口,其中北美地区营收占比56%。

公司拥有无线耳机、GaN氮化镓充电器、移动电源、智能安防等多品类消费电子产品。

公司主营业务是给智能手机提供配件,如随机附送的贴膜、手机壳、卡针等,包括自有品牌“决色”——主打潮流手机壳。

值得注意的是,公司2019年收入中有45%来自华为,这一方面使得公司近年来伴随华为智能手机业务爆发式增长,另一方面也使得公司面临下游客户单一、华为终端产品短期不确定性较强的风险。

公司主要营业产品为破碎筛分成套设备,大多数都用在砂石骨料的生产加工,也可用在建筑垃圾的资源化利用。

公司在行业市占率1.9%,能够比上市公司浙矿股份市占率为1.33%,同时公司35%的毛利率低于浙矿股份的44%。(浙矿股份目前市值70亿,动态PE57倍)

2017-2019年公司连续三年产能利用率超过100%,但是存货账面价值占总资产超过25%且逐年上升,这可能表明公司销售滞后于生产,所以存货较多,有存货减值的风险。

公司主营为汽车线缆,已进入宝马、奔驰、大众等国际主流车企供应链体系,市占率6.6%。

第七,蓝盾光电300862:与政府部门合作密切的环境监视测定仪器仪表生产商。

公司主体业务为环境监视测定71%,交通管理(测速雷达、监控)16%,军工雷达部件9%,气象观测(能见度仪、降水现象仪等)4%。

公司的主要客户为各级政府部门,需求较为稳定同时可能会受益于有关政策驱动。

公司主营是城镇固液废专业化处理,主要为生活垃圾焚烧发电(占营收82%)和生活垃圾污水处理(18%),具有区域垄断性,在取得某一地区的特许经营权后,便对该地区市场长期垄断。

公司所属行业保持高增速,2005-2018年我国生活垃圾焚烧无害化处理量复合增长率达22%。

在2020年初的新冠疫情防控工作中,公司项目24小时持续运行,有效控制污染源的二次传播污染。

公司主营为医疗诊断、监护设备的研发、生产销售,境外销售占比73%,其中美国占外销比例的25.3%。

公司以市场为导向的研发机制,2020年1月新冠疫情爆发,公司快速响应,基于前期技术储备积极研发,于2月取得医用红外体温计的医疗器械注册书,成为河北省首家并迅速实现量产。

公司主要为大型文艺演出及旅游演艺提供创意设计制作,参与了一系列具有广泛影响力的重点项目,积累了丰富的优质客户资源,如北京奥运会开闭幕式的灯光设计。

公司主营为环境治理及生态保护相关专业方面技术服务,控制股权的人为南大资产经营有限公司,持股40%,实控人为南京大学。

公司的环境工程服务业务技术门槛较高,实施周期较长,客户粘性高,市场竞争力强,毛利率35%高于行业均值19%。

公司主营是电源适配器(占营收89%)与服务器电源(6%),其主要客户为LG(16%)、富士康(15%)、大华(8%)、海康(6%)、华为(6%)等知名企业。

公司通过自主研发掌握了防雷保护技术、并机电源高功率同步启动技术、全数字化控制技术等多项核心技术,以及GaN氮化镓技术。

公司市占率为0.76%,毛利率为21.54%,可比上市公司茂硕电源市占率为0.55%,毛利率为19.83%。(茂硕电源市值27.9亿,动态PE37倍)

公司主营为聚丙烯纤维,基本的产品为丙纶长丝,2017-2019年连续3年市占率第一,约7%。

公司的主要竞争力在于差别化丙纶长丝(占营收55%),差别化丙纶长丝的技术上的含金量高,产品附加值高,毛利率高为34.52%(公司全部产品平均毛利率为28.21%)。

公司主要为银行提供相关业务的系统建设,包括银行资产、风险管理、信用卡和零售金融等。

公司在我国银行IT解决方案市占率第六,且以30%的增速成为增长最快的公司之一,其中在信用卡转项排名第一,风险管理转项排名第二,信贷转项排名第三。

公司结合大数据、云计算、区块链和人工智能等技术,研发出自主可控的产品,有效推进了中小企业融资和普惠金融业务的发展。

公司已于200多家银行建立良好的合作伙伴关系,大型银行客户(国家开发银行、中国农业发展银行、建行、农行、中行等)占公司收入的50%。

公司的主营业务是为电子信息行业相关公司可以提供全方位、一体化的现代综合物流服务,最重要的包含货运代理、仓储服务、场站业务等。

2017-2019年公司营收从6.72亿元增长至9.2亿元,复合增长率17%。扣非净利润从0.61亿元增长至1.17亿元,复合增增长率38.5%,2020年上半年扣非净利润0.89亿元,同比增长78.1%。

公司毛利率(2020年上半年33.5%)、净利率(21.2%)持续上升。

公司客户包括联想集团(2019年占营收34.2%)、美团点评(4.6%)、索尼公司(3%)、台达电子等全球知名电子信息行业知名企业。

公司主营为兽用药品(包括化药制剂、原料药、中药制剂)、饲料及添加剂的研发、生产和销售。

公司与国内前十知名养猪企业建立了稳定的合作伙伴关系,如天邦、正邦、中粮肉食等。

公司出售的收益(4.27亿)规模稳居国内兽用化药制剂企业前十名,且目前生产力饱和,此次募资扩产将进一步提升公司产能。

公司的主营业务为医药工业(2019年占营收81.5%)包括中药及西药两部分,以及医药商业(18.3%)主要为医药零售连锁。

公司银黄滴丸产品(19年占营收16.6%)主治急慢性咽喉炎等疾病,公司近年来在国内银黄类药品市场占有率排名第一,约28%,在咽喉疾病中成药市场占有率排名第6,约3%。

公司罗红霉素产品(19年占营收10.8%)属于抗生素,大多数都用在革兰氏阳性菌、厌氧菌、衣原体和支原体等。

公司骨刺胶囊(19年占营收4.4%)大多数都用在骨关节增生性疾病和风湿类风湿性关节炎。

近年来,公司在我国公立医疗机构、零售药店骨刺相关中成药市占率第一,约50%。

公司基本的产品为水刺非织造布(19年占营收83.6%)、热风非织造布(12.2%)、长丝超细纤维非织造布(2.4%)。

2019年公司热风非织造布产品(用于卫生巾、纸尿裤等)的产能4500吨/年,产能利用率均超116%,产销率均超107%,属于供不应求。

公司本次募资将运用3.2亿元扩产新型卫生用品热风无纺布,预计项目开始可增加产能20000吨/年,比2019年增加4.4倍。达产后预计年新增营业收入4.6亿元、年新增净利润0.39亿元。

界面《康泰医学尾盘“火箭式”上涨2931%,发生了什么?》返回搜狐,查看更加多